центр

структурування бізнесу та податкової безпеки

taxCOACH

В минулому випуску нашій розсилки ми порівнювали плюси і мінуси ведення операційної діяльності від імені індивідуального підприємця. Сьогодні торкнемося ще одного аспекту: володіння майном декількома підприємцями, власниками бізнесу.

Пряме володіння власником ключовим для бізнесу майном в статусі ІП має кілька очевидних плюсів:

в разі передачі цього майна в оренду власнику забезпечується офіційне джерело доходу. На сьогодні ні для кого не секрет, що зараз контролюючими органами приділяється особлива увага співвідношенню добробуту деяких фізичних осіб з величиною декларованих ними доходів (наприклад, при плануванні ВНП такий аналіз проводиться щодо учасника компанії і її керівників);

орендні платежі за це майно можуть знизити податкові зобов'язання підконтрольного власнику орендаря на ОСН, навіть якщо сам ІП «Власник активів» знаходиться на загальній системі: ставка ПДФО все одно нижче податку на прибуток. Ще більша економія досягається при застосуванні орендодавцем спеціальних податкових режимів;

ставка податку на майно для ІП на ОСН, як правило, також істотно нижче ставок податку на майно організацій. Крім того, рухоме майно для перших не є об'єктом оподаткування, на відміну від других.

Якщо в бізнесі кілька власників, то, на перший погляд, якихось істотних перешкод до реєстрації прав власності на кожного з них немає:

можна фізично розділити окремі активи між ними: одному у власність офіс в місті Н., іншому - в місті М. Звичайно, якщо є фізична можливість такого розподілу і повна впевненість, що доходи від цих об'єктів в майбутньому збережуться у відповідній пропорції при їх розподілі;

якщо ж такої можливості немає, то можна оформити спільну часткову власність, закріпивши за кожним належну йому частку в загальному праві.

Надалі в кожному з варіантів власники, оформлені в статусі ІП, передають належне їм майно операційного сектору або третім особам, отримують офіційні доходи і готівкові грошові кошти.

Однак треба враховувати, що володіння майном через участь у праві спільної часткової власності управлінські (тобто за ступенем важливості голосу кожного з партнерів) не те ж саме, що володіння цим майном цими ж власниками, але через організацію.

Приклад.

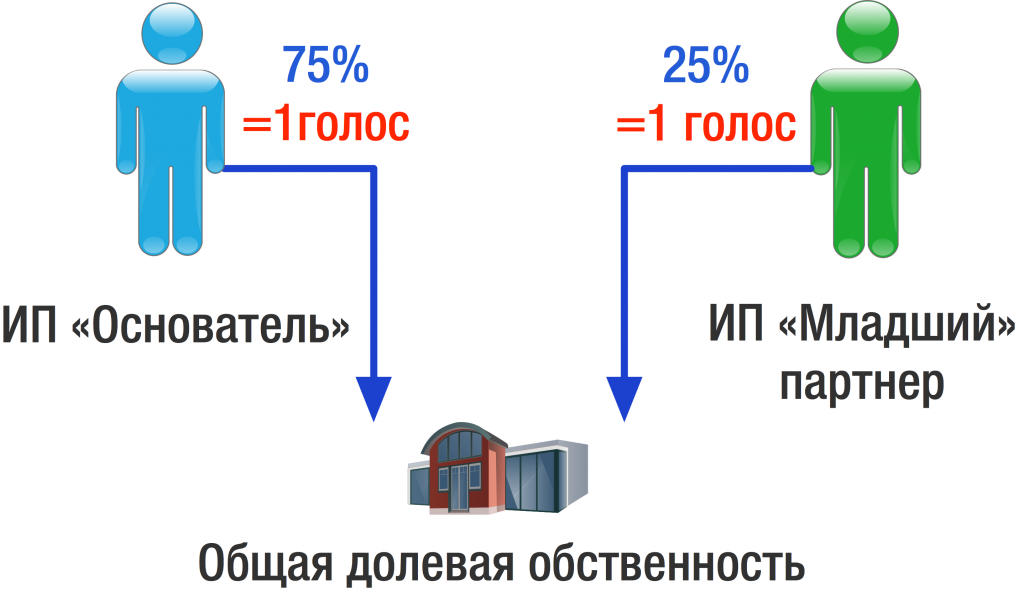

Є два власника бізнесу, які беруть участь в ТОВ (ССО 6%), що володіє дорогим майном. Їх частки в статутному капіталі організації: 75% у Засновника бізнесу і 25% у його Молодшого партнера. Якраз з метою забезпечення собі прямого офіційного доходу з мінімальним рівнем оподаткування Засновник і вирішив вивести це майно на себе і свого партнера у спільну часткову власність з розміром часток 75% і 25%, відповідно. Безумовно, дуже непоганий варіант з економічної точки зору: при володінні майном через ТОВ доходи до власників будуть доходити зі сплатою до бюджету 6% ССО у ТОВ і 13% ПДФО з дивідендів у учасників. У обмірковує варіанті - тільки 6% ССО у ВП.

Читайте також

Однак тут не враховано дуже важливий момент:

- поки майно перебуває у власності ТОВ, в якому Засновник бізнесу є мажоритарним учасником, тільки він фактично і приймає всі рішення щодо Товариства, в тому числі в частині розпорядження майном (звичайно, за винятком тих питань, рішення по яких відповідно до законодавства та статутом приймаються тільки одноголосно).

У тому випадку, коли майно буде передано у спільну часткову власність, управлінські частки 75% / 25% перетворяться в 50% / 50%, оскільки розпорядження майном і прийняття інших рішень щодо часткової власності здійснюється за згодою всіх власників.

1. Розпорядження майном, що перебуває у спільній частковій власності, здійснюється за згодою всіх її учасників.

2. Учасник часткової власності має право на свій розсуд продати, подарувати, заповісти, віддати в заставу свою частку або розпорядитися нею іншим чином з дотриманням при її безкоштовне відчуження правил про переважне право інших співвласників

ст. 246 ГК РФ

1. Володіння і користування майном, що перебуває у спільній частковій власності, здійснюються за згодою всіх її учасників, а у разі недосягнення згоди - в порядку, що встановлюється судом.

2. Учасник часткової власності має право на надання в його володіння і користування частини спільного майна, сумірною його частці, а при неможливості цього вправі вимагати від інших учасників, що володіють і користуються майном, що доводиться на його частку, відповідної компенсації.

ст. 247 ГК РФ

Таким чином, значення Молодшого партнера у відносинах з Засновником істотно зросте, чого власниками спочатку не передбачалося. А це очевидне порушення status quo між ними, наприклад: будь-яку операцію з відчуження всього майна, для якої потрібне схвалення загальних зборів учасників Товариства, Засновник бізнесу може прийняти в обхід думки Молодшого партнера. У Засновника кваліфікована більшість голосів, якщо, звичайно ж, партнери заздалегідь не передбачили одноголосні рішення, чого в даній ситуації не було.

Крім того, Засновник практично не зможе обмежити Молодшого партнера в розпорядженні належної йому частки у майні. Так, ГК РФ передбачає переважне право купівлі частки учасниками, що залишилися спільної власності при її продажу (ст. 250 ЦК України). Але тільки при продажу, і ніяких обмежень немає на інші види угод: дарування, міна, внесок в статутний капітал і т.п. Таким чином, не тільки контроль щодо конкретного об'єкта нерухомості у Засновника знизиться, але власницький контроль за бізнесом в цілому може постраждати: в складі осіб, котрі приймають рішення щодо майна, з'явиться третій суб'єкт. Звичайно, ситуацію можна заздалегідь стабілізувати укладенням довгострокового договору оренди. У цьому випадку перехід права власності на частку не зачепить права орендаря майна. Але це лише тимчасова підстраховка. Якщо буде потрібно реконструкція об'єкта, зміна мети його використання і т.п., цілком можливі пробуксовки з боку нового власника частки.

Важливо вловити акцент - мова не йде про якесь ущемлення прав молодшого партнера. Завдання: зберегти для Засновника бізнесу той обсяг самостійності, який був при його участі в ТОВ.

Якщо ж з якоїсь причини остаточно буде прийнято рішення про виведення майна в пряме володіння партнерів, то в якості юридичного інструменту, здатного зафіксувати наявні домовленості, можна укласти угоду про управління нерухомим майном.

* Можливість укладення такого документа передбачена ст.ст. 2, 245, 246, 247, 248 ЦК України

У цьому документі можна зафіксувати порядок володіння, користування, розпорядження майном; визначити долю інших доходів від цього майна, тобто спробувати максимально юридично відрегулювати правила гри між собою.

При цьому, звичайно, зберегти такий же обсяг правомочностей Засновника, який йому дає частка в 75% в статутному капіталі ТОВ з майном, навряд чи вдасться. Не приховуємо, що широкого поширення висновок подібну угоду не отримало, і в разі розбіжностей не обійтися без суду. Однак краще все ж наявність такого документа на додаток до обов'язкового довгостроковим договором оренди.